Crónica de una guerra comercial por perder | Juan Ivan Peña Neder

- Portal Informativo

- 16 jun 2020

- 13 Min. de lectura

El ya clásico libro de Gordon Chang “The incoming colapse of China” sostenía en 2001 que la economía China y el partido comunista caerían antes del cumplimiento de una década lo cual, evidentemente no sucedió; sin embargo, buena parte de los analistas sostiene que los síntomas descritos en el libro están apareciendo contundentemente en la China del día de hoy (Navarro, 2016). Lo más destacado es que la economía China ha dejado de crecer al 7% y existe ya una suerte de fuga de capitales de inversión. Según Bloomberg, tan solo en diciembre de 2015, habían salido de China 158.7 miles de millones de USD y no parece encontrar, el régimen encabezado por Xi Jinping, la forma de detener el descenso económico (Bloomberg News, 2016). Para junio de 2014, la relación del producto interno bruto vs. deuda era del 282% y dicha cifra tenderá a crecer lo cual, puede volverse inmanejable para un país en desarrollo (Dobbs, 2015).

Fuente: tomado de “Debt and (not much) deleveraging”, Dobbs, Richard, Mc Kinsey & Company, (2015)

En esta misma línea de pensamiento James, L. Gorrie escribió en 2013 su ensayo: “La crisis de China y su colapso económico conducirá a una depresión global”. La tesis básica del texto es que China ha experimentado crisis recurrentes, pero que su inserción en el mercado puede hacer que en la crisis por venir arrastre al mundo entero. Califica las prácticas económicas de China como: “capitalismo caníbal y destructor del entorno ambiental y aún de las propias tierras cultivables”. Gorrie no deja de señalar que la economía centralmente dirigida es la base de falla de todo el sistema.

Para nosotros hay factores concretos que señalan fuertes grietas en el sistema chino: la rampante corrupción, la incapacidad del Estado para la resolución de los problemas económicos de la sociedad, la desigualdad y, por supuesto, los factores internacionales en los que el nuevo gobierno norteamericano empieza a protagonizar.

Es enfatizable que la desaceleración económica de China junto a sus desequilibrios internos han mermado de modo sensible la credibilidad del régimen; como señalábamos, esto ha derivado en importantes fugas de capital que han tratado de ser contrapesadas y provocando la llamada “erosión de reservas de divisas”. De prolongarse la situación, el colapso predicho parece inminente.

Así pues, el gobierno de Pekín está llamado a escoger entre la libre flotación del yuan o una política económica típicamente restrictiva. Lo que ha ocurrido es que el yuan se ha mantenido ligado al dólar.

Tras esta situación, el Banco Central de China ha intervenido en el mercado de divisas permitiendo la fluctuación del yuan junto con el dólar. Esto es, sus agentes económicos venden yuanes para comprar dólares, lo que implica una sobreoferta monetaria que típicamente derivaría en la depreciación pero, para evitarlo, la intervención estatal ha puesto a la venta divisas para mantener el control cambiario. En 2015, las reservas del banco de China se redujeron en 513 millones de USD, cayendo desde los 3,300 millones de USD (El Economista, 2016).

Ilustración 2 Reducción de la reserva de divisas Chinas 2010 – 2015

Fuente: tomado de “La Trinidad imposible de China que está llevando al país hacia colapso económico”, El Economista, España, (2016)

Si el status quo se prolonga, las reservas internacionales disminuirán generando desconfianza en los mercados y trayendo aparejadamente la posible reducción de las importaciones chinas e impactando al mercado mundial.

Otra de las posibilidades es que China caiga en la tentación de disminuir la fuga de capitales mediante mecanismos de control lo cual, también es un ingrediente para la recesión interna.

En julio de 2015, Nour Aldin Al-Hammoury, jefe de estrategias de mercado en ADS Securities de Abu Dabi, respecto al tema declaró: “China fue una de las principales economías que apoyaron la recuperación económica mundial después de la crisis financiera. Por tanto, la continua desaceleración está asustando a los inversores. Sin embargo, vale la pena mencionar que esta desaceleración no es significativa o peligrosa. China sigue creciendo a un siete por ciento, lo que supone la tasa de crecimiento más alta del mundo. Por tanto no debemos reaccionar de forma exagerada y no toca entrar en un estado de pánico. En cuanto a los mercados de Oriente Medio, y como siempre, las acciones son sensibles a los acontecimientos mundiales, incluyendo lo que sucede en China y Grecia. Esta semana las acciones subieron con la esperanza de un acuerdo entre Grecia y la Unión Europea con el que solventar la crisis de deuda” (Hassan, 2015).

Por otro lado, el economista en jefe de IHS Nariman Behravesh sostiene: “China es un problema para China, pero para nadie más”. Su argumento se basa en el hecho de que: “los vínculos financieros con China son débiles…. …Los bancos estadounidenses tienen poca o ninguna exposición a la renta variable en China, y el gigante asiático no ha colocado demasiada deuda fuera del país. (Es decir, en términos absolutos es mucho, pero en términos porcentuales es todavía poco.) China representa sólo 7% de las exportaciones de Estados Unidos (EEUU) y, desde hace sólo tres años, sólo 2% de las ganancias de nuestras multinacionales” (Upbin, 2016).

Comentarios sobre el sistema bancario chino.

El sistema bancario chino en la última década ha permitido que el crédito a la economía real haya aumentado un 10% anual con la deuda corporativa, alcanzando hasta un 147% del PIB. El año pasado la economía china creció un 6.9%, un porcentaje modesto para sus estándares, y la deuda oficial con poca probabilidad de pago alcanzó los 700.000 millones de dólares. Lo anterior supone un 2.3% de los activos bancarios, si lo comparamos con Grecia que alcanza el 40% o Italia con un 16%, parece pequeño.

Esto ha desatado la suspicacia de algunos analistas que dudan de la veracidad de estas cifras y piensan que los riesgos ocultos bancarios deben ser mayores.

Otra práctica peligrosa en la República Popular de China es la transformación de créditos comunes en inversiones para ayudar a intermediarios no financieros (conocidos como shadow banks o sistema bancario en la sombra) que parece estar creciendo. Esta reclasificación permite a los bancos chinos aumentar sus beneficios al saltarse los estándares regulatorios que se imponen de reservas para deuda de difícil cobro. La falta de reservas adecuadas podría provocar que algunos de estos créditos en la sombra provoquen el caos más rápido de lo que se espera.

Es justo como ocurrió en la crisis de 2008 con los créditos impagables en EEUU, lo que derivó en un incremento regulatorio en la potencia norteamericana y en el resto del sistema financiero mundial, lo que en China no se aplicó e implica ahora el riesgo de caer en el mismo problema de solvencia y liquidez con implicaciones financieras complejas.

Ilustración 3 Esquema de Interdependencia del sistema financiero chino

Fuente: tomado de “Un Mar de Cemento llamado China”, sitio web, (2013)

La balanza de la cuenta corriente de China llegó al 10% del PIB en 2007, desde entonces, ha venido cayendo debido al llamado “desapalancamiento” (reducción de la deuda) de los países desarrollados. Actualmente es apenas mayor al 2% del PIB, lo que hace poco probable que el crecimiento de la inversión interna en China derive de su superávit por la balanza de la cuenta corriente; es decir, el crecimiento en China ha sido financiado con estímulos fiscales y deuda que, si se combina con su shadow banking, pre configura un escenario de alta volatilidad donde el fenómeno de inversión en China está financiado por el crédito aunque la demanda de los bienes chinos baja y los chinos necesitan invertir cada vez más; todos estos son elementos básicos de la típica burbuja de activos por lo que, el crecimiento chino parece ineficiente y por tanto, no sostenible al mediano plazo en tasas mayores.

Ilustración 4 Comparativo de crecimiento real de PIB entre China, Japón y Estados Unidos 2000 – 2015

Fuente: tomado de “La desaceleración China y su impacto global en 5 gráficas”, Moreno, Marco, sitio web, (2015)

Ilustración 5 Comparativo de crecimiento real de PIB entre China, Japón y Estados Unidos 2000 – 2015

Fuente: tomado de “Crecimiento de China a septiembre es el más bajo desde 2009”, Morales, C., La Tercera, (2015)

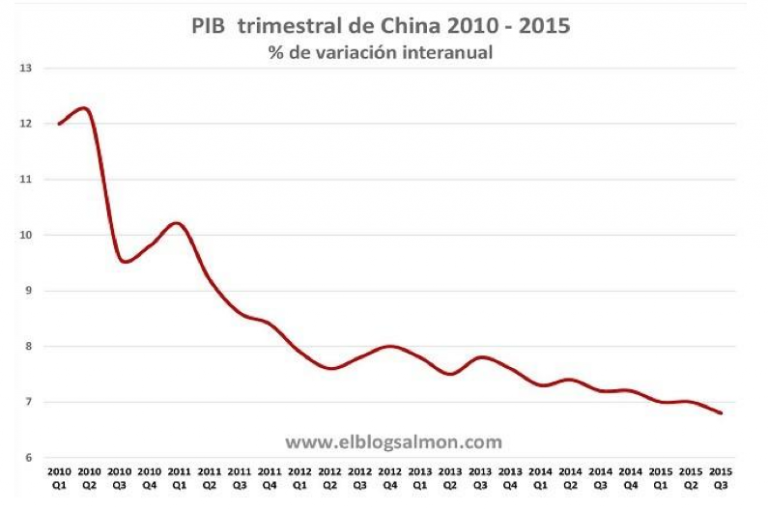

Ilustración 6 Desaceleración del crecimiento del PIB de China 2010 – 2015

Fuente: tomado de “China sufre salida de capitales por 500 mil millones de dólares” Moreno, Marco, sitio web, (2015)

Ilustración 7 Declive del tránsito marítimo por desaceleración económica del mercado chino 1985 – 2015

Fuente: tomado de “Índice Baltic Dry cae a su mínimo de 30 años” Moreno, Marco, sitio web, (2015)

Ilustración 8 Flujo neto de capitales en economías emergentes 1980 – 2015

Fuente: tomado de “China sufre salida de capitales por 500 mil millones de dólares” Moreno, Marco, sitio web, (2015)

Un dato destacable es que el volumen de comercio exterior disminuyó un 1.2% interanual durante los primeros 11 meses de 2016 para situarse en 21.8 miles millones de yuanes (3.16 millones de USD), mientras el superávit de comercio se redujo al 5.8%. Esta tendencia complicará en 2017 la situación de los ingresos provenientes del exterior para China. En una declaración de Sun Ji Wien, portavoz del Ministerio de comercio chino, sostuvo: “La RPCh debe abandonar la aspiración de lograr un crecimiento rápido y concentrarse en los ajustes estructurales al tiempo que avanza con la reforma para mejorar la oferta” (Reuters, 2017).

Las deficiencias estructurales de la economía China pasan por cuatro vertientes principales:

La primera tiene que ver con una planeación centralizada; que si bien, en cifras macroeconómicas dado el volumen total ha permitido crecimientos continuados y sostenidos, es por otro lado, bastante incapaz de crear condiciones de distribución de la riqueza que permitan la detonación de un mercado interno autosustentable.

La segunda vertiente es la que tiene que ver con la incapacidad China para generar esquemas de protección a la marca y a la patente como se entiende en occidente; la tecnología del conocimiento y fenómenos como el Syllicon Valley, que traen aparejadas dinámicas mundiales en lo económico, surgen precisa y casi exclusivamente del andamiaje jurídico norteamericano que privilegia la creación intelectual como la piedra de toque del insumo tecnológico, dotando así al valor agregado de una fortaleza intrínseca que lo hace no solo rentable, sino muchas veces líder de la cadena de ingreso de un producto. Esta característica permite que la materialización de ideas genere cadenas de ingreso muy maleables y que producen inmediatamente incrementos en la base distribuible del dinero, dicha cultura no sólo no es respetada en China, sino que es casi inexistente, por lo que la vanguardia tecnológica auto sustentada no parece ser una salida para la economía de la gran potencia oriental.

La tercera vertiente es la corrupción institucionalizada vinculada a la lógica del partido de Estado y por tanto, difícil de controlar en el corto plazo, generando altos costos en la cadena productiva.

Y por último, la incapacidad política de China para asumir un rol de liderazgo abierto en su región de influencia, pues su propia vocación milenaria la mantiene en la auto observación impidiéndole la necesaria vocación expansiva que las otras economías regionales tienen como Japón o Corea del Sur.

En nuestra visión, la base consistente de crecimiento que derivó de las reformas de Den Xiaoping, basadas en un decidido cambio industrial y en dinámicas de sustitución de importaciones, llegan a su punto de agotamiento cuando las condiciones internas de China le impiden la evolución política requerida para generar procesos que implican libertad de mercado y clase media ideológicamente comprometida con la producción. La actual inercia de China la pone precisamente frente a una crisis política pues, el partido comunista, por su propia naturaleza, es incapaz de detonar los procesos sociales que garantizan la consolidación de los mercados internos o regionales; la agenda de China como Estado reivindicativo se topa además con la redefinición geopolítica dominada por la agenda Trump que implica la prevalencia del poderío norteamericano en la zona de influencia de China; además, tiene enfrente a los propios aliados de éste y enemigos tradicionales de China (Japón y Corea del Sur), lo que hace que la posibilidad de crecimiento sostenido (que hubiera sido la base de la creación de una clase media que garantizara la consolidación del mercado interno), se pierda ante una agenda ideológica que compromete a China en el plano internacional y regional.

No sólo China empieza a dejar de crecer, el reordenamiento mundial asentará el énfasis de la guerra comercial del Pacífico, la multipolaridad que era la premisa sobre la que pudiera establecerse el status quo que China requiere, está quedando atrás en función de una unipolaridad compartida entre Rusia y EEUU, quedando cada uno con un hemisferio como base de su influencia por lo que, los conflictos entre Rusia y Europa crecerán y entre China y EEUU, también.

Es así que, analizar la economía del Nordeste de Asia, implica comprender profundamente no sólo las causas de la expansión económica China, sino los boquetes que este crecimiento ha dejado en su propio sistema.

Dicho crecimiento en el mercado mundial no deviene de una fortaleza interna que permita cumplir objetivos más allá de las cifras dado que, la estabilización de la demanda en términos regulares de occidente, deriva en el crecimiento del mercado interno y la búsqueda de la expansión, vía la sustitución de importaciones y la creación de una cadena de exportación de productos con valor agregado.

En el caso chino, el factor de la desigualdad social por regiones es indispensable para el régimen totalitario pues se sirve de esta para mantener controles sociales en entornos pauperizados y dependientes del Estado sin espacio a la divergencia por lo que, más allá de los grandes centros urbanos portuarios, el recelo político sigue matizando la dinámica económica en el resto de China. Su liderazgo supone que el camino de la reforma traerá más dinero pero no asume que sólo será así, si China genera un mercado en principio regional, subordinado y, en esa ruta, China no tiene ninguna experiencia ni capacidad. Esto es, reconocer que China nunca se ha expandido y adolece de las capacidades adaptativas al modelo capitalista, sería necesario para su gobierno.

Sin embargo, y contrario a sus necesidades sus dinámicas decisionales son complejas; el peso de sus atavismos convierte en imprácticas muchas de las medidas que los chinos suponen sabias y, por si lo anterior fuera poco, la decisión expansiva tampoco se toma en términos de competencia global lisa y llana, sino bajo complejas alusiones reivindicativas que no convencen a nadie y solo contribuyen a un aislamiento en el plano regional e internacional amén de la incomprensión.

Entender la realidad decisional del mando chino ha permitido a occidente ganar siempre la partida porque las premisas que se oponen son simples; por un lado, la tradición del “reino medio” (Huang, 2015)[1] que supone la restauración sino-centrista y que para entenderse, requiere conceder una buena dosis de conocimiento cultural de oriente y, por otro lado, la tradición expansivo-comercial que se basa en la utilidad como base de la financiación de cualquier proyecto; esto es, el mercado se justifica per se. En buena medida, anticipar los escenarios de crisis entre estas dos posiciones es relativamente sencillo pues basta entender que el mando chino encontró una fórmula de crecimiento que hoy se agota y que ahora implica la decisión expansiva y combatiente por consolidarse en un mercado mundial que ha prevalecido por sus estándares rigoristas en el intercambio. No se trata solo de llevar productos, sino de acompañarlos con desarrollo y cualidades; verbi gracia, exportar Coca-cola como democracia es una forma práctica de garantizar mercado (lo que China no ha logrado hacer).

Así pues, China está condenada por si misma a la contención de su crecimiento, porque por decidida que pueda estar a ganar la batalla comercial, carece del racional crítico para imponer criterio a un occidente que por 2,000 mil años ha cedido frente a la “ley de más fuerte”. Desde la Guerra del Opio hasta la década de los 80’s, China pudo asimilar las reglas de la fuerza internacional, comercial y militar (asumiéndolas en parte), pero matizándolas en su propia cosmovisión y además, bajo la compleja concepción del comunismo de Mao Zedong.

La siguiente etapa del mundo es la de la creación de bloques y, es claro lo que toca a Rusia y lo que toca a Estados Unidos, así que el siguiente momento para China puede ser altamente complejo.

Citando el texto de Henry Kissinger cerramos este documento con la siguiente reflexión: “El espléndido aislamiento chino fomentó en este pueblo una imagen muy particular de sí mismo. Las élites chinas fueron acostumbrándose a la idea de que su país era único; no tan solo “una gran civilización” entre grandes civilizaciones, sino una civilización por antonomasia. Un traductor británico escribía en 1850: Un europeo inteligente, acostumbrado a reflexionar sobre el estado de una serie de países que disfrutan de una amplia variedad de ventajas, y trabajan sin ceder al cansancio en condiciones especialmente desfavorables, podría, mediante unas cuantas preguntas correctamente dirigidas, y disponiendo de muy pocos datos, hacerse una idea razonablemente acertada sobre el estado de un pueblo para él desconocido hasta entonces; pero cometería un gran error si supusiera que esto podía aplicarlo a los chinos. La exclusión a la que este país ha sometido a los extranjeros y la reclusión que él mismo ha vivido le ha quitado toda posibilidad de establecer comparaciones y, por ende, ha puesto un cerco a sus ideas; por ello son completamente incapaces de librarse del dominio de la asociación y todo lo juzgan siguiendo las reglas de unas convenciones puramente chinas” (Kissinger, 2016).

Fuentes:

Bloomberg News. (25 de enero de 2016). Bloomberg. Recuperado el 11 de enero de 2017, de China Capital Outflows Rise to Estimated $1 Trillion in 2015: https://www.bloomberg.com/news/articles/2016-01-25/china-capital-outflows-climb-to-estimated-1-trillion-in-2015

Bolsa y otras cosas. (14 de noviembre de 2013). Un Mar de Cemento llamado China. Recuperado el 11 de enero de 2017, de http://bolsayotrascosas.blogspot.mx/2013/11/un-mar-de-cemento-llamado-china.html

Dobbs, R. (1 de febrero de 2015). McKinsey & Company. Recuperado el 11 de enero de 2017, de Debt and (not much) deleveraging: http://www.mckinsey.com/global-themes/employment-and-growth/debt-and-not-much-deleveraging

El Economista. (18 de enero de 2016). La Trinidad imposible de China que está llevando al país hacia colapso económico. Recuperado el 11 de enero de 2017, de http://www.eleconomista.es/economia/noticias/7285560/01/16/La-Trinidad-imposible-de-China-que-esta-llevando-al-pais-hacia-colapso-economico-total.html

Hassan, D. (3 de julio de 2015). Euronews. Recuperado el 11 de enero de 2017, de El porqué del gran colapso chino: http://es.euronews.com/2015/07/13/el-por-que-del-gran-colapso-chino

Huang, C.-C. (1 de enero de 2015). Nishogakusha University. Obtenido de The Idea of “Zhongguo” and Its Transformation in Early Modern Japan and Contemporary Taiwan: http://www.nishogakusha-u.ac.jp/eastasia/pdf/kanbungaku/02kanbun-408chun.pdf

Kissinger, H. (1 de enero de 2016). China. Obtenido de by Henry Kissinger: https://goo.gl/8qghd9

Morales, C. (19 de octubre de 2015). La Tercera. Obtenido de Crecimiento de China a septiembre es el más bajo desde 2009: http://www.latercera.com/noticia/crecimiento-de-china-a-septiembre-es-el-mas-bajo-desde-2009/

Moreno, M. (23 de septiembre de 2015). El Blog Salmón. Obtenido de La desaceleración China y su impacto global en 5 gráficas: https://www.elblogsalmon.com/economia/la-desaceleracion-china-y-su-impacto-global-en-5-graficas

Moreno, M. (20 de octubre de 2015). El Blog Salmón. Obtenido de China sufre salida de capitales por 500 mil millones de dólares: https://www.elblogsalmon.com/mercados-financieros/china-sufre-salida-de-capitales-por-500-mil-millones-de-dolares

Moreno, M. (19 de noviembre de 2015). El Blog Salmón. Obtenido de Índice Baltic Dry cae a su mínimo de 30 años: https://www.elblogsalmon.com/economia/indice-baltic-dry-cae-a-su-minimo-de-30-anos

Moreno, M. (19 de octubre de 2015). El Blog Salmón. Obtenido de Crecimiento de China cae por debajo de 7% por primera vez desde 2009: https://www.elblogsalmon.com/economia/crecimiento-de-china-cae-por-debajo-de-7-por-primera-vez-desde-2009

Navarro, P. (2 de abril de 2016). The Huffington Post. Recuperado el 11 de enero de 2017, de The Revenge of Gordon Chang and the Coming Collapse of China?: http://www.huffingtonpost.com/peter-navarro-and-greg-autry/the-revenge-of-gordon-cha_b_9818300.html

Reuters. (11 de enero de 2017). Reuters. Obtenido de China rechaza acusaciones comerciales de EEUU, dice perspectiva es desafiante, complicada: http://lta.reuters.com/article/topNews/idLTAKBN14W11V

Upbin, B. (18 de enero de 2016). Forbes. Recuperado el 11 de enero de 2017, de ¿Por qué no debemos preocuparnos (demasiado) del colapso de China?: http://www.forbes.com.mx/por-que-no-debemos-preocuparnos-demasiado-del-colapso-de-china/#gs.gv7A5iI

[1] Entiéndase sinónimo de este concepto lo que en sinología es definido como Zhonggu, que es el reconocimiento ancestral de que la civilización China como la única muestra de una civilización, el centro único económico político y social del mundo. Para más información se recomienda la lectura de “The Idea of Zhongguo and Its Transformation in Early Modern Japan and Contemporary Taiwan”, Huang, Chun-Chieh, Nishogakusha University, Japón, (2015)

Comentarios